交通事故の賠償額の算定基準

多くの場合、交通事故の治療が終了した段階で、加害者の加入する保険会社から賠償額の提案があります。

加害者の保険会社からの慰謝料の提案は、最初から裁判例に沿った適正な賠償額であることはほとんどなく、裁判所の相場よりも低めに提示してくることが一般的です。

そこで、交通事故の賠償額の算定基準にはどのような基準があるのかを理解することは、適切な賠償金を受け取るためにも、十分に理解しておくことが重要です。

交通事故の賠償額の算定基準は、以下の3つの基準あります。

| 1.自賠責保険の基準 2.任意保険の基準 3.裁判基準 |

以下では各基準についてご説明を致します。

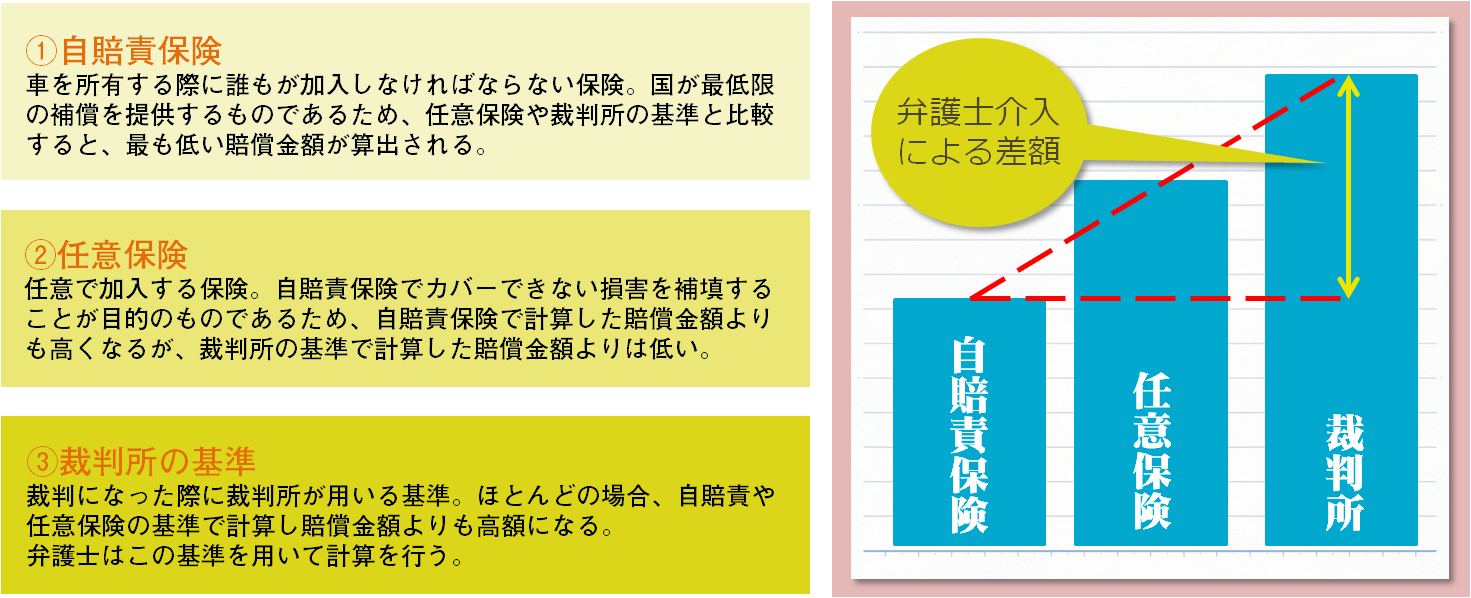

①自賠責保険の基準

自賠責保険とは、「自動車」(自動車損害賠償保障法2条1項)を所有する際に全ての運転手が加入する必要がある強制加入保険です。

しかし、自賠責保険は、被害者の最低限の賠償を目的として作られた保険でのため、自賠責保険の基準を使って賠償額を計算すると、3つの基準の中で最も低額の賠償金額になります。

加害者の加入する保険会社は、自賠責保険の範囲内の支払いであれば、自社の持ち出しがない等の事情があるため、被害者本人への賠償額の提案の際に、自賠責保険基準で賠償額の提案を勧めてくることが多くあります。

②任意保険の基準

任意保険とは、運転者が任意に加入する保険です。

任意保険は、自賠責保険では対象外である物損事故にも適応することができます。

任意保険基準とは、任意保険を請け負っている保険会社が、事故の損害額を自社で算定したものです。

任意保険の基準で賠償金額を算出すると、一般的に自賠責保険よりも高いですが、裁判基準よりも低額になります。

③裁判基準

裁判基準とは、過去に裁判所が判断した裁判例を踏まえた賠償額の算定基準で、日弁連交通事故相談センターが発行している「民事交通事故訴訟損害賠償額算定基準」に掲載されています。

裁判基準で慰謝料を算出した場合、自賠責保険の基準や任意保険の基準を元に計算した賠償金額よりも多くの場合高額になります。

交通事故の被害者はこのような賠償金額の算出に3つも基準があることをご存知でないケースがほとんどなので、保険会社は賠償金を少しでも安くしようと賠償金額が低くなる基準で算出をすることが多いです。

交通事故に遭われて、加害者の保険会社からの賠償額の提案が適切な賠償額かどうかお悩みの場合、適正な賠償金を得るためにも、交通事故の専門家である弁護士にご相談されることをお勧めいたします。

当事務所では、交通事故の被害者からの相談に無料で対応させて頂いておりますので、ぜひご活用ください。